Avec le développement d’internet, le commerce sur internet est passé à la vitesse supérieure. Dès lors avoir la meilleure offre carte bancaire virtuelle fournit de nombreux avantages.Car malheureusement, le nombre de fraudes bancaires en ligne augmente sans cesse, et il faut donc savoir être très vigilant lorsqu’on réalise ses achats sur internet. La carte bancaire virtuelle est une solution qui permet de réduire le risque de piratage avec un système de coordonnées éphémères. Ci-dessous, nous allons vous expliquer comment obtenir cette e-carte bleue au meilleur prix, et quels sont les avantages de cette dernière.

Définition d’une carte bancaire virtuelle

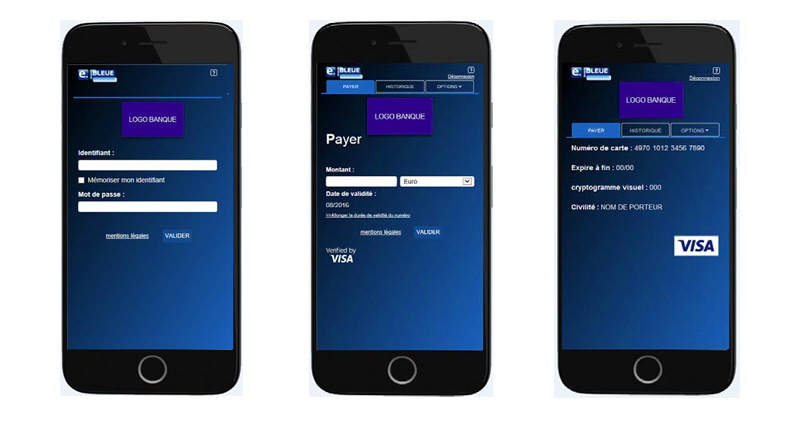

Le principe de la carte bancaire virtuelle (ou e-carte bleue) est de sécuriser ses achats en ligne, avec des coordonnées éphémères. Avec ces dernières, vous n’avez donc pas le risque de voir le site e-commerce se faire pirater, et que vos coordonnées bancaires soient récupérées par des pirates informatiques. En effet, après la transaction que vous avez fait sur le site marchand, les codes de la carte bancaire temporaire qui a été générée ne sont plus valables. Cette dernière revêt l’aspect d’une carte bancaire classique (mais non physique), avec un code à 16 chiffres, une date d’expiration et un code de vérification.

Le principe de la carte bancaire virtuelle (ou e-carte bleue) est de sécuriser ses achats en ligne, avec des coordonnées éphémères. Avec ces dernières, vous n’avez donc pas le risque de voir le site e-commerce se faire pirater, et que vos coordonnées bancaires soient récupérées par des pirates informatiques. En effet, après la transaction que vous avez fait sur le site marchand, les codes de la carte bancaire temporaire qui a été générée ne sont plus valables. Cette dernière revêt l’aspect d’une carte bancaire classique (mais non physique), avec un code à 16 chiffres, une date d’expiration et un code de vérification.

Si vous pouvez utiliser cette carte bancaire virtuelle à plusieurs reprises, il est très fortement recommandé d’en générer une nouvelle pour chaque transaction. Les banques qui proposent la meilleure offre carte bancaire virtuelle ne limitent pas le nombre d’e-cartes bleues qui peuvent être générées, autant en créer une nouvelle pour chacune des opérations. En supprimant la carte bancaire virtuelle générée, vous n’avez alors plus aucun risque qu’un pirate ne récupère vos accès, et qu’il utilise votre carte pour dépenser. Sachez quand même que la majorité des banques offrent une garantie contre les fraudes sur le web, vous devriez récupérer votre argent en cas de piratage.

Fonctionnement de la carte virtuelle

Comme nous l’avons dit plus haut, meilleure offre carte bancaire virtuelle suit le même principe qu’une carte traditionnelle. Pour l’obtenir, les banques mettent en général un petit logiciel à disposition qui permet de créer à la volée un numéro de carte, un code de vérification (CVV) et une date d’expiration.

Vous avez ensuite la possibilité de définir la durée de validité ou encore le plafond de la carte bancaire virtuelle. C’est le cas par exemple chez Fortuneo ou chez Société Générale (en revanche, sa filiale Boursorama Banque ne le propose pas). La néo-banque britannique Revolut a encore simplifié la procédure. Depuis l’application mobile, vous pouvez créer en un clic une carte bancaire « virtuelle », ou une carte bancaire « virtuelle éphémère ». La première pourra être utilisée à plusieurs reprises tandis que la seconde sera automatiquement détruite au bout d’une transaction. Cette fonctionnalité est toutefois réservée aux clients payants de Revolut Premium et Metal.

Avantages d’une carte virtuelle

Vous l’aurez très facilement compris, le vrai avantage d’une carte bancaire virtuelle est de pouvoir régler ses achats en ligne en toute sécurité. Plutôt que de devoir rentrer le code de sa carte bancaire du quotidien sur le web, mieux vaut utiliser une carte intermédiaire qui soit dédiée à cela. Dans le cas d’une fraude, le pirate ne pourra donc plus utiliser les codes expirés. Autrement dit, vous n’aurez donc pas à faire opposition sur votre carte habituelle, et vous n’aurez donc pas à faire jouer vos assurances en cas de fraude avérée.

Inconvénients d’une carte virtuelle

Il n’y a pas de réel inconvénient à proprement parler sur une carte bancaire virtuelle. En revanche, il faut prendre ses précautions lorsqu’on l’utilise dans certains cas. Par exemple, il ne faudra pas l’utiliser si vous commander un produit que vous devrez ensuite retirer avec votre carte (comme des billets d’avion, ou des billets de train). Cela reste une carte « virtuelle « et non « physique », vous ne pourrez donc pas retirer votre commande à une borne. Cela peut être pénalisant par exemple sur une borne SNCF ou encore quand vous retirez vos billets Air France à l’aéroport.

Il n’y a pas de réel inconvénient à proprement parler sur une carte bancaire virtuelle. En revanche, il faut prendre ses précautions lorsqu’on l’utilise dans certains cas. Par exemple, il ne faudra pas l’utiliser si vous commander un produit que vous devrez ensuite retirer avec votre carte (comme des billets d’avion, ou des billets de train). Cela reste une carte « virtuelle « et non « physique », vous ne pourrez donc pas retirer votre commande à une borne. Cela peut être pénalisant par exemple sur une borne SNCF ou encore quand vous retirez vos billets Air France à l’aéroport.

Ensuite, la carte bancaire virtuelle ne peut logiquement pas être utilisée dans le cas d’un prélèvement automatique (électricité, eau, gaz…). Elle possède une durée de vie limitée, ce qui fait qu’elle sera bloquée lors de son expiration. Il faut donc être très vigilant à utiliser sa carte uniquement sur des achats ponctuels.

Cela implique que toutes les transactions en ligne ne peuvent pas être réalisées avec des cartes bancaires virtuelles, ce qui limite la couverture complète du risque d’être victime d’une fraude sur internet. Cela dit, la majorité des achats réalisés en ligne (comme par exemple sur Amazon, Cdiscount etc) sont couverts par cette carte bancaire virtuelle, et c’est déjà un très bon point.

Alternatives à l’e-carte bleue

Toutes les banques ne proposent pas une carte bancaire virtuelle, il faut donc se tourner vers des alternatives à la e-carte bleue pour sécuriser ses achats grâce à la meilleure offre carte bancaire virtuelle possible . Avec l’essor du commerce en ligne, il y a d’autres méthodes qui ont été pensées pour cela.

D’un côté, on a le système 3D Secure qui s’est largement développé sur une majorité de sites internet. Ce dernier demandera de confirmer la transaction en envoyant un SMS à usage unique. C’est un moyen d’avoir une double sécurité, au delà du code de la carte bancaire pour s’assurer de l’identité du donneur d’ordre. C’est le numéro de téléphone qui a été indiqué à sa banque qui recevra le code 3D Secure. Le système 3D Secure est mis en place par le système de paiement du marchand : cela protège aussi bien le marchand contre la fraude que le client.

Une autre méthode pour sécuriser ses achats en ligne est d’utiliser un portefeuille électronique qui fasse tampon entre le site marchand et son compte bancaire personnel. En France, il existe la solution Paylib (disponible chez Boursorama Banque, Hello bank! etc) qui permet de créer son compte en ligne, et d’y relier son compte bancaire. Au niveau mondial, la solution PayPal reste la plus populaire. On relie sa compte bancaire à ce dernier, et c’est ce dernier qui paiera ensuite sur les sites e-commerce. Il faudra simplement entre son login et mot de passe PayPal sur l’interface de paiement du site pour autoriser la transaction. Apple Pay et Google Pay ont un fonctionnement assez similaire.

Revolut, la meilleure offre carte bancaire virtuelle ?

Pour ceux qui ne la connaissent pas encore, Revolut est une néo-banque britannique qui compte plus de 10 millions de clients à travers le monde. Sa dernière levée de fonds (500 millions de dollars) l’a valorisée à 5,5 milliards de dollars. C’est aujourd’hui l’une des plus grandes fintechs en Europe, et elle connait un vif succès pour son compte courant et sa carte de paiement.

Pour ceux qui ne la connaissent pas encore, Revolut est une néo-banque britannique qui compte plus de 10 millions de clients à travers le monde. Sa dernière levée de fonds (500 millions de dollars) l’a valorisée à 5,5 milliards de dollars. C’est aujourd’hui l’une des plus grandes fintechs en Europe, et elle connait un vif succès pour son compte courant et sa carte de paiement.

Revolut est un service accessible depuis un smartphone (iOS et Android) qui permet d’ouvrir un compte en 7 minutes. Il faudra une simple authentification (avec une pièce d’identité) pour commander une carte, et activer son compte. Une fois que c’est fait, avant même que la carte « physique » n’arrive chez soi, il est déjà possible de générer des cartes bancaires virtuelles.

Si vous voulez une solution sécurisée d’e-carte bleue et que votre banque n’en propose pas, la néo-banque Revolut est une alternative rapide et efficace. Ci-dessous, nous avons fait un test en trois étapes pour créer une carte bancaire virtuelle sur l’application Revolut :

Néo banques et souscription en ligne

La première étape consiste à générer une carte bancaire. Vous avez le choix entre une carte bancaire « virtuelle » ou une carte « physique ». Dans notre cas précis, nous avons donc opté pour la carte virtuelle.

Une fois que nous l’avons sélectionné, Revolut offre deux possibilités : soit une carte bancaire virtuelle sans date d’expiration qui peut être réutilisée plusieurs fois, soit une carte virtuelle éphémère. Cette dernière a un fonctionnement unique. Revolut l’explique bien dans sa FAQ : « Les informations de la carte [virtuelle éphémère] changent automatiquement après chaque paiement, ajoutant ainsi une couche de sécurité en plus aux transactions en ligne et vous protégeant ainsi contre les fraudes sur Internet »

Nous avons choisi la meilleure offre carte bancaire virtuelle disponible actuellement. En quelques secondes, la carte est créée – et il est possible de l’utiliser pour une transaction. A tout moment, il est possible de la supprimer si on n’en a plus besoin. Revolut offre un maximum de sécurité, pour un minimum de risque.

Il faudra toutefois noter que cette carte virtuelle Revolut est seulement accessible aux titulaires d’un compte Revolut Premium ou Revolut Metal. Ces deux formules sont payantes, à l’inverse du compte Standard de la néo-banque. Vous pouvez en apprendre plus sur les options disponibles chez elle dans notre avis sur Revolut ici.

Quid de la banque en ligne ?

De manière assez inattendue, la banque en ligne ne s’est pas encore beaucoup intéressée à la carte bancaire virtuelle. Alors que les banques de réseau traditionnelles ont une offre d’e-carte bleue, les banques sur internet ont pour le moment fait l’impasse. Les banques de réseau n’hésitent pas à facturer ce service : Société Générale demande 12€ par an pour l’option « carte virtuelle », tandis que le Crédit Mutuel en demande 18€ par an. Dans tous les cas, ce coût vient se rajouter au prix de la carte bancaire par défaut.

De manière assez inattendue, la banque en ligne ne s’est pas encore beaucoup intéressée à la carte bancaire virtuelle. Alors que les banques de réseau traditionnelles ont une offre d’e-carte bleue, les banques sur internet ont pour le moment fait l’impasse. Les banques de réseau n’hésitent pas à facturer ce service : Société Générale demande 12€ par an pour l’option « carte virtuelle », tandis que le Crédit Mutuel en demande 18€ par an. Dans tous les cas, ce coût vient se rajouter au prix de la carte bancaire par défaut.

La seule banque en ligne à offrir un service de carte bancaire gratuite et virtuelle est Fortuneo. Cette dernière permet à ses clients de créer des cartes virtuelles gratuitement, et sans limite. Il faudra pour chacune d’entre elles se connecter à son espace perso, créer une carte virtuelle, y associer un montant maximum et une durée de validité. La procédure est un peu plus complexe que chez Revolut, mais elle a le mérite d’être disponible. Hello bank! s’appuie sur la carte virtuelle de sa maison mère BNP Paribas (BNP Net à 52€ par an) pour la proposer à ses clients.

Dans tous les autres établissements en ligne, il n’y a pas de solution disponible – hormis le portefeuille électronique Paylib, qui est toutefois un peu différent. Il est plus proche d’un service comme PayPal, Apple Pay ou Google Pay qui permettent d’avoir un tampon entre son compte bancaire et le site e-commerce.

La carte virtuelle n’est pas indispensable

Si la carte bancaire virtuelle n’a pas connu un tel développement en France, c’est pour plusieurs raisons. Tout d’abord, il faut savoir que les banques fournissent très souvent une couverture (sans franchise) à leurs clients en cas de fraude en ligne. Ils seront remboursés complètement sous quelques jours des transactions frauduleuses. Cela dit, c’est assez gênant – que ce soit pour la confiance en soi, ou pour le fait de devoir faire opposition et demander une nouvelle carte.

Comparatifs cartes bancaires prépayées

Nos comparatifs vous aideront à selectionner la carte bancaire prépayée idéale en fonction de vos besoins.